Unternehmen wie Bosch, Lanxess und zuletzt sogar die Commerzbank lassen für den Großteil ihrer Mitarbeiter eine zentrale Konsequenz des Performance Managements hinter sich: die Verknüpfung der individuellen Leistung der Mitarbeiter mit deren variabler Vergütung. Doch nicht nur in der Commerzbank, auch in anderen Instituten scheinen die nach Leistung einzelner Mitarbeiter differenzierenden Boni zunehmend an Attraktivität zu verlieren. Wie weit dieser Trend schon vorangeschritten ist, welche Hindernisse und Herausforderungen insbesondere in der Finanzbranche bestehen und welche Alternativen es geben kann, beleuchtet dieser Spot On-Flyer.

Von Zielen zum Bonus, ein klassischer Prozess

Vereinbarung individueller Ziele zu Jahresbeginn, Boxenstopp in der Mitte, Ermittlung der Zielerreichung Ende des Jahres, Auszahlung des individuellen Bonus auf Basis der Performance wieder im Frühjahr. So oder so ähnlich läuft der klassische Performance-Management-Prozess in vielen Industrieunternehmen und – nicht zuletzt aus regulatorischen Gründen – insbesondere in Banken ab. Üblich ist es inzwischen auch, neben den zu erreichenden Zielen die gewünschten Verhaltensweisen zu berücksichtigen, um so nicht nur das „Was“, sondern auch das „Wie“ der Leistungserbringung zu erfassen. Ziele und Verhalten werden dabei üblicherweise zwischen Führungskraft und Mitarbeiter abgestimmt und in einem vorgegebenen Format festgehalten, von der Führungskraft beurteilt und abschließend dokumentiert.

Unternehmen verbinden mit der variablen Vergütung auf Basis einer differenzierten Einschätzung eine Vielzahl von Erwartungen: Zunächst soll die individuelle Leistung steigen, da Mitarbeiter für ihren eigenen Einsatz und Erfolg direkt monetär belohnt werden. Dieser Effekt auf Mitarbeiterebene soll in Summe wiederum die Performance des gesamten Unternehmens heben, auch indem die Mitarbeiter sich auf Grund der vereinbarten Ziele stärker mit dem Unternehmen identifizieren.

Individuelle Differenzierung in der Praxis – Unternehmen stoßen an ihre Grenzen

In der Praxis haben viele Unternehmen jedoch Probleme, diesen Prozess zielführend umzusetzen. Dies zeigt sich beispielsweise darin, dass Führungskräfte zwischen den Leistungen ihrer Mitarbeiter nur wenig differenzieren. Hintergrund ist die Befürchtung, bei einer stärkeren Spreizung der Beurteilungen zugunsten von Top-Leistern Frustration bei durchschnittlich oder weniger gut leistenden Mitarbeitern hervorzurufen und so die stabile Gesamtleistung und Harmonie des Teams zu gefährden.

Zudem bewerten Führungskräfte ihre Mitarbeiter im Durchschnitt eher zu gut. Dies führt dazu, dass sich die Evaluation von Hochleistern (High Performer) zu wenig von Geringleistern (Low Performer) abhebt, und der Leistungsunterschied damit keinen ausreichenden Niederschlag in den Zielerreichungen findet. Hinzu kommt, dass diese Unterschiede an den Rand der Bedeutungslosigkeit gedrängt werden, wenn das Unternehmen mehrere Bemessungsebenen verwendet. Werden zum Beispiel auch Unternehmen, Division und/oder Bereich verwendet, sinkt die Bedeutung der individuelle Komponente für die Höhe des Gesamtbonus. Und so verblasst selbst auf niedrigeren Hierarchiestufen, auf denen der individuelle Anteil zumeist stärker gewichtet ist als die kollektiven Bemessungsebenen, der monetäre Effekt der Differenzierung auch aufgrund verhältnismäßig niedriger Zielwerte.

Im Ergebnis führen die skizzierten Entwicklungen dazu, dass Mitarbeiter, deren Leistung unterhalb der Erwartungen liegt, von konsequenten Führungskräften zwar eine schlechtere Bewertung bekommen, gleichzeitig jedoch keine signifikante Auswirkung in der Auszahlungen der variablen Vergütung spüren – die Botschaft verwässert. Andererseits stellt sich bei High Performern mit positivem Feedback Ernüchterung ein, wenn Leistung und Erfolg nicht entsprechend in barer Münze spürbar sind.

In der VUCA-Welt hat der klassische Prozess ausgedient

Neben diesen unternehmensinternen Herausforderungen gewinnen zunehmend auch solche an Bedeutung, die durch veränderte Rahmenbedingungen ausgelöst werden. Heute bewegen sich Finanzdienstleister in einer Umwelt, die sich grundlegend von der durch Sicherheit und Beständigkeit geprägten Vergangenheit unterscheidet. Die durch Digitalisierung, Robotisierung und Globalisierung ausgelöste Volatilität, Unsicherheit, Komplexität und Ambiguität (VUCA ) sind nicht mehr nur Stichworte aus Management-Seminaren, sondern bestimmen heute den Arbeitsalltag auch bei Finanzdienstleistern. Sie führen dazu, dass sich Prozesse, Organisationsstrukturen und ganze Geschäftsmodelle fortlaufend ändern.

Unternehmen, die nicht in der Lage sind, disruptive Veränderungen selbst anzustoßen, verordnen sich häufig strikte Schlankheits- und Agilitätskuren verordnen. Die so entstehenden agilen Organisationen zeichnen sich dadurch aus, dass sie nicht mehr an klassische Hierarchien, vorgegebene Arbeitsabläufe und ex ante definierte, unverrückbare Zeitplanungen gebunden sind. Damit durchlaufen aber nicht nur die Unternehmen als Ganzes eine Transformation. Auch die Aufgaben und Arbeitsbedingungen der Abteilungen und mit ihnen die Mitarbeiter verändern sich.

Im Zuge dieser Veränderungen stellen viele Unternehmen ihre Incentivierungsmodelle und insbesondere die variable Vergütung auf den Prüfstand. Denn wenn Innovationszyklen nur noch Monate betragen und permanent neue Strategien implementiert, neue Projekte bewältigt und neue Lösungen entwickelt werden müssen, haben langfristige oder Jahresziele, die die klassische Leistungsbeurteilung maßgeblich bestimmen, häufig keinen Bestand mehr. Eine Verknüpfung dieser Ziele mit der variablen Vergütung kann die Leistung der Mitarbeiter in derartigen Fällen nicht mehr fördern.

Neue Ansätze in der variablen Vergütung

Um den beschriebenen Herausforderungen zu begegnen, entkoppeln mehr und mehr Unternehmen die variable Vergütung von der individuellen Performance. Damit ermöglichen sie die notwendige unterjährige Flexibilität: Ziele können unkompliziert angepasst werden, da mit ihnen keine unmittelbare Konsequenz für die individuelle Vergütung verbunden ist.

Diese Entwicklung hat im deutschen Industriesektor ihren Anfang genommen, wo Bosch, Lanxess oder auch Infineon entsprechende Veränderungen vollzogen haben. Mittlerweile haben andere große Organisationen wie Daimler, SAP, Telekom und Covestro nachgezogen. Bemerkenswert: Dieser Trend beschränkt sich auf keine Branche, sondern manifestiert sich breit und macht auch vor Banken und anderen Finanzdienstleistern nicht Halt. So hat die Commerzbank 2018 beschlossen, wesentliche Teile der Belegschaft zukünftig nicht mehr auf Basis individueller Leistung zu vergüten, sondern variable Vergütung nur noch auf Grundlage des Unternehmens- und des Bereichserfolgs zu ermitteln. Und auch die Deutsche Bank hat bereits auf ein System umgeschwenkt, in dem die meisten Mitarbeiter zwar noch immer variabel vergütet werden, jedoch nicht mehr auf Basis ihrer individuellen Leistung.

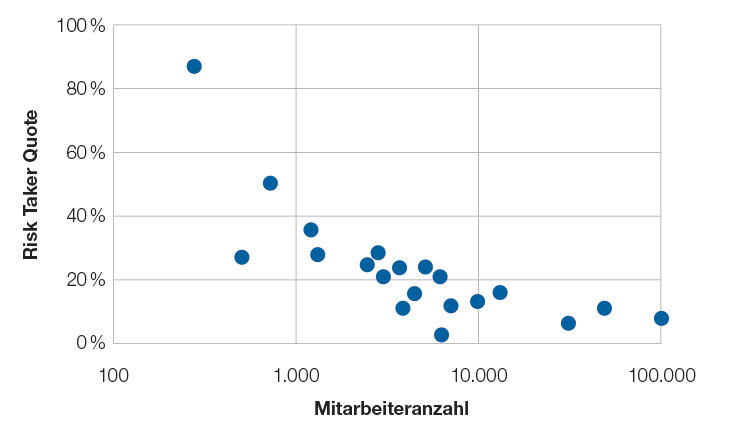

Aufgrund der regulatorischen Anforderungen ist die Entkopplung der Vergütung auf Basis individueller Performance zwar nur für die Belegschaft nicht-bedeutender Institute möglich oder für die sogenannten Non-Risk Taker bzw. Mitarbeiter in Kontrolleinheiten bedeutender Institute. Da in vielen Banken aber weniger als zehn Prozent der Mitarbeiter als Risk Taker identifiziert sind, kann diese Maßnahme für das Gros der Belegschaft grundsätzlich umgesetzt werden (vgl. Abbildung 1).

Abb. 1: Anteil Risk Taker an Gesamtbelegschaft in Instituten in Deutschland, Quelle: hkp/// group Top Banken Survey 2018