Im Zuge einer immer intensiveren Debatte zu Nachhaltigkeit hat die Europäische Union eine Reihe von Standards erarbeitet, die von Unternehmen in den kommenden Jahren zu implementieren und reporten sind, zum Teil verpflichtend, zum Teil optional. Die Vorgaben zielen darauf ab, ein nachhaltiges und verantwortungsvolles unternehmerisches Verhalten in allen globalen Wertschöpfungsketten zu fördern. Unternehmen, die ihrer in dem EU-Aktionsplan zugewiesene Schlüsselrolle beim Aufbau einer nachhaltigen Wirtschaft und Gesellschaft gerecht werden und gleichzeitig wettbewerbsfähig bleiben wollen, gewähren diese Vorschriften Rechtssicherheit und schaffen vergleichbare Wettbewerbsbedingungen. Verbrauchern und Anlegern bieten sie ein deutliches Mehr an Transparenz.

Bei allen Chancen stellt die sich ausweitende ESG-spezifische Regulatorik für Unternehmen eine erhebliche Herausforderung dar – im übergeordneten wie detaillierten Verständnis, in der Implementierung wie auch im Reporting. Eine entsprechend sorgfältige und umfassende Vorbereitung bzw. inhaltliche Auseinandersetzung und Planung ist daher unerlässlich.

Mit Blick auf das Human Capital Management, als Bestandteil des Social-Bereichs in ESG, wird im Folgenden der Fokus auf den Standard 1 (ESRS S1) zum Themengebiet „Own Workforce“ gelegt. Ziel ist es, einen Überblick über den Aufbau und Inhalt der Norm zu schaffen sowie potenziell damit einhergehenden Veränderungen für HR aufzuzeigen.

CSRD über CGI zu ESRS

Zu den jüngsten und insbesondere für das Human Capital Management relevanten regulatorischen Vorgaben zählt die Corporate Sustainability Reporting Directive (CSRD), die zum Januar 2023 in Kraft getreten ist und die Offenlegung bestimmter Nachhaltigkeitsthemen aus den Bereichen Environment, Social und Governance regelt. Die Direktive bewirkt tiefgreifende formelle und inhaltliche Veränderungen der Nachhaltigkeitsberichterstattung und impliziert darüber hinaus eine signifikante Ausweitung des Kreises der berichtspflichtigen Unternehmen. Zusätzlich schreibt sie eine Prüfungspflicht dieser Berichte vor.

Die CSRD wird zukünftig durch die European Sustainability Reporting Standards (ESRS) konkretisiert, auf deren Basis Unternehmen ab Januar 2024 berichten sollen. In den von der EFRAG entwickelten Standards für die Umsetzung der CSRD-Vorgaben sind alle Offenlegungsanforderungen, Key-Performance-Indicator (KPIs) und sonstige Anforderungen erfasst.

Mit den ESRS wird Unternehmen und insbesondere der HR-Funktion ein deutliches Mehr an Sicherheit in puncto Inhalt und Umfang der regulatorisch geforderten Nachhaltigkeitsberichterstattung verschafft. Damit sind vielfältige Chancen, aber auch diverse Herausforderungen verbunden.

Anna-Maria Hirschfeld, Senior Manager Strategic HR Advisory hkp/// group

Um Mehrfachmeldungen zu vermeiden, wurde die ESRS inhaltlich mit den weltweiten GRI-Standards der Global Reporting Organization – einem modularen System miteinander verbundener Standards für die öffentliche Berichterstattung zu ökonomischen, ökologischen und sozialen Auswirkungen – abgeglichen.

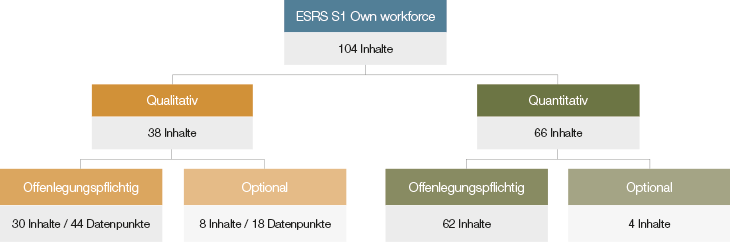

Abb.1: ESRS S1 Own Workforce – Aufbau und Reporting-Umfang

ESRS S1 Own Workforce: Struktur und Reporting-Umfang

Die Offenlegungsanforderungen der ESRS, bestehend aus den Standards S1-1 bis S1-17, umfassen insgesamt 104 Inhalte.

- Davon sind die Standards S1-1 bis S1-9 immer anzuwenden, unabhängig vom Ergebnis der Wesentlichkeitsprüfung.

- Für die Offenlegungsanforderungen unter S1-10 und S1-11 hingegen gilt: Sofern das Unternehmen gewährleisten kann, dass alle Arbeitnehmerinnen und Arbeitnehmer die gleichen Rechte bezogen auf S1-10 und S1-11 genießen und diese somit nicht als wesentliche Auswirkung, Risiko oder Chance identifiziert werden, genügt es, dies zu berichten. Ist das Unternehmen nicht in der Lage, eine solche Erklärung abzugeben, muss es die übrigen Daten gemäß der Offenlegungsanforderungen transparent machen.

- Die Standards S1-12 bis S1-17 sind lediglich zu berichten, wenn diese als wesentlich identifiziert wurden.

Unkommentiert bietet ein Reporting qualitativer Anforderungen auf ESRS-Basis wenig Mehrwert. In der Berichterstattung über von Investoren gewünschte Inhalte gilt es daher, die wichtigsten Aspekte in den Kontext des strategischen HR-Narrativs zu stellen.

Dr. Harriet Sebald, Senior Partner Strategic HR Advisory hkp/// group

Die in Abbildung 1 dargestellten ESRS-Inhalte werden nach qualitativer und quantitativer Natur unterschieden; nicht alle sind offenlegungspflichtig. Als optional gekennzeichnete Inhalte sollen lediglich eine gute Unternehmenspraxis anregen.

Des Weiteren wird bei quantitativen Inhalten häufig weiter zwischen Geschlecht, Region, Alter oder Art des Beschäftigungsverhältnisses differenziert. Nach der genannten Ausdifferenzierung und unabhängig von dem Ausgang der jeweiligen Wesentlichkeitsprüfung erweitert sich die Anzahl der offenlegungspflichtigen quantitativen Datenpunkte auf 44.

Qualitative Inhalte

Der übergeordnete Zweck der qualitativen Anforderungen in ESRS S1 ist die Berichterstattung über das Management von Auswirkungen, Risiken und Chancen derzeitiger Unternehmenspraktiken. Zudem sind Informationen über Richtlinieneinhaltungen, Erläuterungen zu Datenerhebungsprozessen als auch zu Vorgehensweisen der Prozessimplementierung gefragt.

Beispielhaft zu nennen sind kontextbezogene Ergänzungen und Erläuterungen von quantitativen Kennzahlen, wie beispielsweise in Paragraph 98, Abschnitt d): „Where applicable, contextual information necessary to understand the data and how such data has been compiled.“

| Policies related to own workforce | Taking action on material impacts |

|

Paragraph 24: |

Paragraph 44: |

Abb. 2: ESRS S1 – Beispiele qualitativer Reporting-Inhalte

Quantitative Inhalte

Die quantitativen Anforderungen in ESRS S1 umfassen vergleichbare Kennzahlen und quantifizierbare Ziele. Zum Beispiel fordern die Bereiche „diversity indicators“ und „persons with disabilities“ die folgenden Inhalte:

| Diversity indicators | Persons with disabilities |

|

Paragraph 65: |

Paragraph 76: |

Abb. 3: ESRS S1 – Beispiele quantitativer Reporting-Inhalte

Optionale Inhalte

Optional zu veröffentlichende Inhalte in ESRS S1 umfassen zum Großteil Verfeinerungen oder Erweiterungen von offenlegungspflichtigen Informationen. In Bezug auf quantitative Kennzahlen gilt dies für weitere Ausdifferenzierungen zu Aspekten wie Geschlecht, Region, Alter, Art des Beschäftigungsverhältnisses oder Ähnliches.

Beispiel für optionale ESRS S1-Inhalte sind Paragraphen zu „training and skills development indicators“ wie in Abbildung 4 beispielhaft angeführt.

| Compensation indicators (pay gap, etc.) | Training and skills development indicators |

|

Paragraph 94: |

Paragraph 80: |

Abb. 4: ESRS S1 – Beispiele optionaler Reporting-Inhalte (fett hervorgehoben)

Besonderheiten im Reporting

Laut ESRS S1 müssen bestimmte Inhalte für Länder, in denen Unternehmen mehr als 50 Mitarbeitende beschäftigen, offengelegt werden (z. B. Paragraph 51(a), 61). Die meisten international tätigen Unternehmen sehen sich hier vor der Herausforderung, für kleinere Standorte überhaupt erst differenziert reporting-fähig zu werden – idealerweise über eine entsprechende HR-IT-Infrastruktur, alternativ über aufwendige und fehleranfällige manuelle Erhebungen.

Allerdings eröffnen die ESRS teilweise auch Spielraum für Vereinfachungen bzw. Verkürzungen des Reporting-Umfangs. Sollten beispielsweise alle Arbeitnehmerinnen und Arbeitnehmer eines Unternehmens die gleichen Rechte genießen oder unter die gleiche Unternehmensrichtlinie fallen, müssen keine Details hierzu berichtet werden. Als Beispiele dafür lassen sich Paragraph 89 (family relative leave) oder Paragraph 68 (adequate wage in line with applicable benchmarks) anführen.

Sollte ein Unternehmen nicht in der Lage sein, gewisse Kennzahlen offenzulegen, fordert der Gesetzgeber eine Schätzung samt Darlegung des Schätzungsprozesses (z. B. Paragraph 56). Mit dieser Maßnahme wird die Relevanz spezifischer Inhalte signalisiert und sichergestellt, dass sich Unternehmen trotz mangelhafter Datenlage mit derartigen Kennzahlen auseinandersetzen.

Im Zuge des Nachhaltigkeitsreportings sollten neben den relevanten aktuellen Kennzahlen in Übereinstimmung mit der Unternehmensstrategie zukunftsrelevante Ziele formuliert werden, die messbar und somit für alle Stakeholder über Reporting-Perioden hinweg sichtbar sind.

Frank Gierschmann, Partner Strategic HR Advisory hkp/// group

Fazit: Regulatorik mit Chancen und Herausforderungen für HR

Mit der Einführung der ESRS sind diverse Chancen und Herausforderungen für das HR-Management verbunden. Auf regulatorischer Ebene wird Unternehmen die Unsicherheit über Inhalt und Umfang der Nachhaltigkeitsberichterstattung genommen. Dabei sollten offenlegungspflichtige qualitative Inhalte sorgsam beschrieben und die quantitativen Inhalte in den Kontext gesetzt werden. Nur so entwickelt sich eine nachvollziehbare und wertstiftende Berichterstattung. Unkommentiert bietet ein Reporting auf Basis der ESRS wenig Mehrwert.

Mit Blick auf die Anforderungen von Investoren hinsichtlich der HCM-Berichterstattung ist die Erfüllung der ESRS-Standards jedoch nicht ausreichend. Hier gilt es darüber hinaus, unternehmensspezifische, für die Strategie des Unternehmens relevante Inhalte zu identifizieren, diese nachvollziehbar darzulegen und mit zukunftsrelevanten Zielen zu verknüpfen.

Grundsätzlich empfiehlt es sich, die entsprechenden Analysen zur Erstellung eines ESRS Reportings mit ausreichendem zeitlichen Vorlauf anzugehen, erstens vor dem Hintergrund des nicht immer in Komplexität und Umfang sofort absehbaren Aufwands und zweitens, um nicht von den Ergebnissen der Analysen überrascht zu werden. Wichtig ist auch, sich rechtzeitig zu überlegen, wie die Definitionen aus dem Standard umgesetzt werden können.

Download HCM Alert

Download HCM Alert