Nach der durch das ARUG II geänderten Fassung des Aktiengesetzes (AktG) müssen börsennotierte Gesellschaften jährlich ein konsultatives Votum der Hauptversammlung zum Vergütungsbericht nach § 162 AktG einholen. Bei der erstmaligen Abstimmung auf den Hauptversammlungen 2022 zeigen sich im Durchschnitt schwächere Ergebnisse als bei den Abstimmungen über das Vergütungssystem nach § 87a AktG in den Vorjahren.

Vor diesem Hintergrund hat die hkp/// group die Kritikpunkte von institutionellen Investoren und Stimmrechtsberatern an Vergütungsberichten analysiert. Die Auswertung1 basiert auf den auf insightia veröffentlichten und in den Voting Reports von Glass Lewis und ISS angegebenen Begründungen für die jeweilige Stimmabgabe zum Vergütungsbericht auf der Hauptversammlung 2022.

Die Darstellung des Pay-for-Performance-Zusammenhangs im Vergütungsbericht ist unerlässlich.

Regine Siepmann – Senior Partner, hkp/// group

Berücksichtigt wurden 36 DAX-Unternehmen. Für diese wurden über 1.200 einzelne Kritikpunkte von 61 Investoren und Stimmrechtsberatern zusammengetragen. Für die Auswertung wurden diese Kritikpunkte kategorisiert und inhaltlich analysiert. Anschließend wurden sie zur weiteren Einordnung danach unterschieden, ob sie inhaltlich auf das zugrundeliegende Vergütungssystem oder konkrete Geschäftsvorfälle oder Anwendungsfälle im Berichtsjahr abzielen. Die ausgewerteten Kritikpunkte beziehen sich ausschließlich auf die Vergütung der Vorstandsmitglieder.

Say on Pay zum Vergütungsbericht auf den Hauptversammlungen 2022

Mit der Umsetzung der zweiten Europäischen Aktionärsrechterichtlinie in deutsches Recht (ARUG II) am 1. Januar 2020 waren börsennotierte Gesellschaften in Deutschland erstmals verpflichtet, für das nach dem 31.12.2020 beginnende Geschäftsjahr einen Vergütungsbericht nach den Regelungen von § 162 AktG zu erstellen und diesen anschließend der Hauptversammlung gemäß § 120a Abs. 4 AktG zur Billigung vorzulegen.

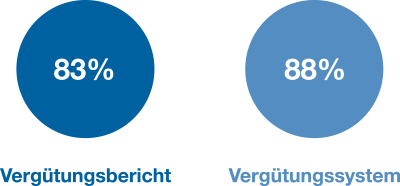

Durchschnittliche Zustimmungen zum Vergütungsbericht und Vergütungssystem im DAX im Vergleich

§ 162 AktG gibt konkrete inhaltliche Anforderungen an den Vergütungsbericht für Vorstand und Aufsichtsrat und schreibt die zumindest formale Prüfung des Vergütungsberichts durch den Wirtschaftsprüfer vor. Inhaltliches Augenmerk liegt dabei vor allem auf der Darstellung der Anwendung von Leistungskriterien in der variablen Vergütung für das jeweilige Geschäftsjahr und auf dem Ausweis der daraus resultierenden gewährten und geschuldeten Vergütung für aktive und frühere Vorstandsmitglieder.

Zudem hat der Vergütungsbericht eine vergleichende Darstellung der Vergütungs- und Ertragsentwicklung zu beinhalten, die über den Zusammenhang zwischen der Leistung des Unternehmens (Performance) und der Vergütung des Vorstands (Pay) sowie der Mitarbeiter im zeitlichen Verlauf Aufschluss geben soll.

Die Abstimmungsergebnisse zu den Vergütungsberichten 2022 fielen im Durchschnitt, aber auch am unteren Ende der Zustimmungsquoten, auffallend schwächer aus als bei den Abstimmungen zum Vergütungssystem nach § 87a AktG, über das seit dem Jahr 2020 auf Hauptversammlungen abgestimmt wird.

Download Spot on

Download Spot on