Fokus durchgehende Umsetzung von Änderungen in der Vergütungspolitik

Gemäß der aktuellen Proxy Guidelines des Stimmrechtsberaters Glass Lewis sollen Unternehmen zukünftig geänderte Vergütungspolitiken gleichzeitig für alle Vorstandsmitglieder einführen. Dies widerspricht der vielfachen Praxis, neue Vergütungspolitiken erst mit Vertragsverlängerungen und Neubestellungen umzusetzen – was rechtlich nachvollziehbar ist, da bestehende Verträge einzuhalten sind. Dennoch sieht Glass Lewis den Aufsichtsrat in der Verantwortung, die Vorstandsmitglieder davon zu überzeugen, einer Änderung der laufenden Verträge zur Implementierung der Vergütungspolitik zuzustimmen und auf ebendiese hinzuwirken.

Glass Lewis ist der Ansicht, dass die gleichzeitige Einführung einer neuen oder geänderten Vergütungspolitik für alle Vorstandsmitglieder die Transparenz fördert und komplexe Anreizsysteme mit sich überschneidenden Strukturen vermeidet. Dies würde es Aktionären wiederum erleichtern, das in jedem Jahr angewandte System nachzuvollziehen.

Sofern die neue Politik eine Reaktion auf zuvor von den Aktionären geäußerte Kritik darstellt, könnte eine teilweise oder gestaffelte Umsetzung außerdem dazu führen, dass die Bedenken der Aktionäre in der unmittelbaren Zukunft nur teilweise berücksichtigt werden, während einigen Vorständen für die verbleibende Dauer der laufenden Verträge weiterhin die Vergütungselemente gewährt werden, die von den Aktionären kritisiert wurden.

Glass Lewis erwartet von Unternehmen, die sich für eine gestaffelte Umsetzung ihrer neuen Vergütungspolitik entscheiden, dass sie Folgendes offenlegen:

- welche Änderungen umgesetzt wurden und für welche Vorstandsmitglieder;

- welche Änderungen nicht umgesetzt wurden und warum

- den Zeitplan für die Umsetzung der Änderungen für die weiteren Vorstandsmitglieder.

Auch ist die Entscheidung für das jeweilige Vorgehen bzw. Abweichungen von den Forderungen des Stimmrechtsberaters detailliert zu begründen.

Insgesamt wird an mehreren Stellen der Guideline aufgenommen, dass Unternehmen erläutern sollen, wie sie mit dem Feedback ihrer Investoren umgegangen sind – nicht nur zur Vergütungspolitik sondern auch zum Vergütungsbericht. Dabei berücksichtigt Glass Lewis auch die Eigentümerstruktur und erwartet bei mehr als 20 % Gegenstimmen (ohne Kernaktionäre) eine Reaktion des Unternehmens.

Fokus Vergütungsbericht

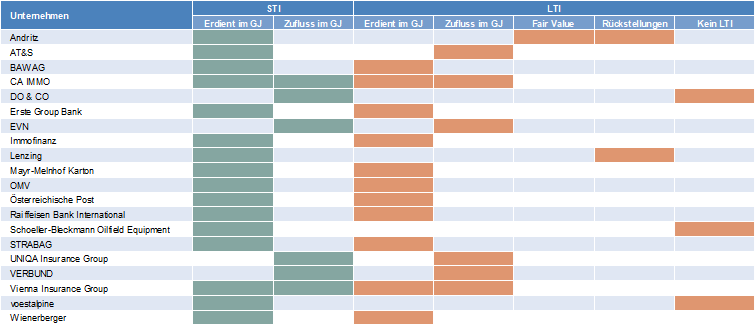

Laut aktueller Glass Lewis Forderungen sollen Unternehmen im Vergütungsbericht als geschuldete Vergütung die im Berichtsjahr erdiente Vergütung, also Vergütung deren Leistungskriterien erfüllt wurden und die unverfallbar geworden ist, ausweisen. Diesbezüglich verfolgen die ATX-Unternehmen derzeit eine heterogene Praxis. Neben dem Ausweis der erdienten Vergütung wird teilweise auch auf eine steuerliche Zuflusslogik abgestellt.

Abb.: Ausweispraxis erdiente/zugeflossene Vergütungen in ATX-Unternehmen. Quelle: hkp///group

Ein Ausweis der erdienten Beträge stimmt eher mit der internationalen Best Practice überein. Er ermöglicht für Investoren eine Vergleichbarkeit mit Vergleichsunternehmen auf globaler Ebene (Branchen-Peers). Zudem stimmen nur so das Berichtsjahr der Finanzberichterstattung und des Vergütungsberichts überein, so dass eine aussagekräftige Bewertung des Zusammenhangs zwischen Vergütung und Leistung ermöglicht wird.

Falls die erdienten Beträge zum Zeitpunkt der Berichtslegung noch nicht final ermittelt werden können, kann mit Schätzungen gearbeitet werden, die im nächsten Vergütungsbericht aktualisiert werden.

Sofern nicht die erdiente sondern die zugeflossene Vergütung ausgewiesen wird, erwartet Glass Lewis, dass das Unternehmen eine überzeugende Erklärung abgibt, warum es eine solche Offenlegung wählt. Auch wird eine Offenlegung über den geschätzten Zielerreichungsgrad der erdienten Vergütung gefordert.

Kommen zur Ausweispraxis der zugeflossenen statt erdienten Vergütung noch weitere Kritikpunkte, stellt Glass Lewis eine negative Abstimmungsempfehlung für den Vergütungsbericht in Aussicht. Zu diesen weiteren Kritikpunkten gehören:

- geringe Zustimmungsquoten (ohne Kernaktionäre),

- relativ hohe Auszahlungen,

- eine unklare Verknüpfung von Vergütung und Leistung sowie

- die Verwendung von wenig anspruchsvollen Leistungszielen oder deren fehlende Offenlegung.

Zudem werden Unternehmen angehalten, signifikante Vergütungserhöhungen für Vorstand und Aufsichtsrat im Vergütungsbericht zu erläutern. Fehlt eine überzeugende Begründung kann der Vergütungsbericht abgelehnt werden.

Handlungsbedarf mit Blick auf HV-Saison 2024

Vor dem Hintergrund dieser Empfehlungen von Glass Lewis sollten Unternehmen ihre aktuelle Ausweispraxis für den Vergütungsbericht überdenken und insbesondere auf das Feedback ihrer Investoren im Vergütungsbericht eingehen.

Die turnusgemäß anstehende erneute Abstimmung zu den Vergütungspolitiken in 2024 ist mit der Erwartung einer schnellen Implementierung in den Dienstverträgen verbunden. Vor diesem Hintergrund sollte der Aufsichtsrat frühzeitig mit dem Vorstand in Gespräche über potenzielle Änderungen eintreten.

Bei Fragen zur Auslegung der aktuellen Neuerungen in den Abstimmungsrichtlinien von Glass Lewis oder sonstigen Forderungen von Investoren mit Blick auf Fragen guter Corporate Governance, insbesondere im Zulaufen auf die mit Spannung erwartete Hauptversammlungssaison 2024 und ihren zahlreichen Abstimmungen zu den Vergütungspolitiken des Vorstands, stehen Ihnen die Corporate Governance Beraterinnen und Berater der hkp///group gern zur Verfügung.

Webinar-Serie Corporate Governance Österreich

Im Rahmen unserer hochkarätigen Webinar-Reihe "Nachhaltige Corporate Governance in der Hauptversammlungssaison 2024" beleuchten und diskutieren wir vielfältige Aspekte der Corporate Governance, wie Vergütungspolitik und -bericht, Nachhaltigkeit und Zusammensetzung des Aufsichtsrats. Zu den einzelnen Teilen lädt Frau Dr. Lünstoth herzlich ein.

- #3: 16. Januar 2024, 12.00 bis 13.00 Uhr : Evergreen – Nachhaltigkeit im Aufsichtsrat

- #4: 20. Februar 2024, 12.00 bis 13.00 Uhr: Ask me anything – Vergütungspolitiken und -berichte adressatengerecht gestalten

- #5: 12. März 2024, 12.00 bis 13.00 Uhr: Need for perfection – Investorenerwartungen an den Aufsichtsrat und seine Mitglieder