Der Begriff ESG ist in aller Munde. Und das zu Recht, denn ESG bildet die Brücke zwischen den Interessen der Shareholder eines Unternehmens und einer breit definierten Gruppe von Stakeholdern. So spricht Larry Fink, CEO von BlackRock, dem weltweit größten institutionellen Investor, in seinem aktuellen Brief aus dem Januar 2022 an „seine“ CEOs im besten Sinne von „[…] effective stakeholder capitalism […] driven by mutually beneficial relationships between you (the CEO) and the employees, customers, suppliers, and communities your company relies on to prosper“. (1)

Die Entstehungsgeschichte von ESG am Beispiel einschneidender Ereignisse

Auch ist ESG beileibe kein neues Thema. Es lässt sich in seiner Entstehungsgeschichte an unterschiedlichen Meilensteinen festmachen. Exemplarisch für den Aspekt „Environment“ (E) ist der Deepwater Horizon Skandal aus dem Jahre 2010 im Golf von Mexiko, der zu einer historischen Umweltkatastrophe führte – wie auch zu einem dramatischen Wertverlust für die Investoren von BP, das die Plattform von der Firma Transocean als Subunternehmer betreiben ließ.

Der Enron-Skandal aus dem Jahre 2001, wo massive Bilanzfälschungen zur Insolvenz des Unternehmens führten, steht für das Thema „Governance“ (G). Der Enron-Aktienkurs sank von 90 Dollar im August 2000 auf wenige Cent und führte damit zu einem Totalverlust für die Anleger. Als Folge der Aufarbeitung des Skandals kollabierte der Wirtschaftsprüferkonzern Arthur Anderson. Zudem wurde 2002 der Sarbanes-Oxley Act verabschiedet, der zu deutlich höheren Anforderungen an die Corporate Governance und Transparenz in der Berichterstattung führte.

Mit der Selbstmordserie unter Beschäftigten des Elektronik-Herstellers Foxconn 2010 oder mit sich wiederholenden Unglücken in der bengalischen Textilindustrie (2) stellt der Aspekt „Social“ (S) die jüngste Entwicklung in dieser Reihe dar. Er umfasst eine relativ breite Themenpalette, von Menschrechten bis hin zu Ausbildung und Qualifizierung – und noch fehlen zu vielen Themen verbindliche Standards.

Vom ESG-Fokus zum Human Capital Management (HCM): die Rolle von HR

Aktuell beeinflussen zwei Trends die rasante Entwicklung in puncto ESG: Dies sind zum einen die Präferenzen einer neuen Generation – die ihr Geld (und Erbe) in nachhaltige Produkte und Anlagemöglichkeiten investieren will. Zum anderen ist es eine Welle regulatorischer Vorgaben – wie beispielsweise der Entwurf der EU-Kommission zur Corporate Sustainability Reporting Directive oder detailliertere Vorgaben wie u. a. der European Financial Reporting Advisory Group (EFRAG), die aktuell an neuen Standards zur Nachhaltigkeitsberichterstattung arbeitet.

Zunehmend gerät auch die HR-Funktion und -Arbeit – unter dem Stichwort Human Capital Management (HCM) – in das Blickfeld institutioneller Investoren, sicherlich verstärkt durch die globale Pandemie. So hat BlackRock aktuell seine Abstimmungsrichtlinien mit Blick auf HCM geschärft: “BlackRock has added language in its 2022 guidelines indicating an expectation that companies demonstrate ’a robust approach’ to human capital management (HCM) and provide sufficient disclosure to enable shareholders to understand how a company’s HCM approach aligns with its strategy and business model…”. (3)

Der Investoren-Blick auf Human Capital Management

Entscheidend für den Blick von Investoren auf Human Capital Management sind grundsätzlich zwei Aspekte: Wie trägt HCM zur Risikovermeidung bei - beispielsweise durch eine gesichert diskriminierungsfreie Gehaltsstruktur - und welche Werttreiber für den Unternehmenserfolg kann HCM positiv beeinflussen, beispielsweise das Re-Skilling einer Belegschaft im Rahmen der digitalen Transformation eines Unternehmens.

In seinem aktuellen Brief beschäftigt sich Larry Fink erstmalig in einem ganzen Abschnitt mit der Beziehung zwischen Mitarbeitern und Unternehmen und stellt konkrete Anforderungen, die Unternehmen mit ihren Veröffentlichungen beantworten sollten: “At BlackRock, we want to understand how this trend is impacting your industry and your company. What are you doing to deepen the bond with your employees? How are you ensuring that employees of all backgrounds feel safe enough to maximize their creativity, innovation, and productivity? How are you ensuring your board has the right oversight of these critical issues? Where and how we work will never be the same as it was. How is your company’s culture adapting to this new world?”. (4)

HCM-Reporting: Ruf nach vergleichbaren, belastbaren Informationen wird lauter

Dabei ist BlackRock nur ein Bespiel von vielen. Der Ruf von Investoren nach detaillierten, vergleichbaren und belastbaren Informationen wird zunehmwirend lauter. Als weiteres Bespiel sei hier die aktuelle Abstimmungsrichtlinie des Stimmrechtsberaters ISS genannt. Diese betont, eine Vielzahl von sozialen Faktoren zu berücksichtigen – unter anderem eine verstärkte Offenlegung und größere Transparenz von Aktivitäten und Informationen in Bezug auf die ESG-Thematik. (5)

Längst gibt es Anbieter, die für Investoren Informationen zum Thema Workforce bei Unternehmen erheben. Als Beispiel sei die britische Workforce Disclosure Initiative (WDI) genannt. Sie ist Teil der Share-Action-Initiative, einer NGO, die sich dem verantwortlichen Investieren verschrieben hat. Alleine bei der WDI stieg die Anzahl der Unternehmen, die Workforce-Informationen zur Verfügung stellen, von 39 im Jahr 2018 auf 50 im Jahr 2022. Und die Anzahl der Investoren, die WDI unterstützen, stieg von 52 in 2021 auf 62 in 2022. Gleichzeitig werden Unternehmen, die keine Workforce-Daten anbieten, in diesem Rahmenan den Pranger gestellt „[…] these persistent non-responders are beginning to look like laggards with something to hide“ und auch namentlich benannt.(6)

Die Berichtspraxis zu Human Capital Management Aspekten ist heterogen

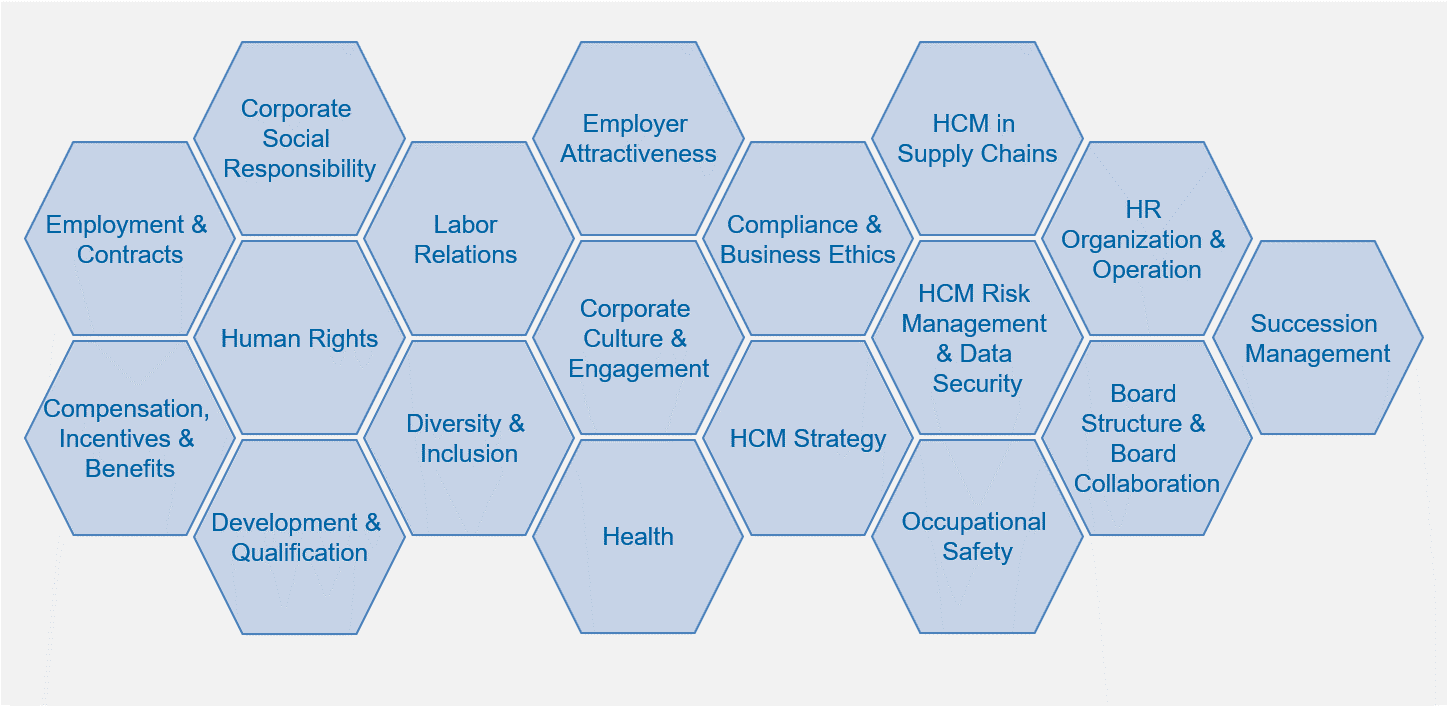

Auch wenn sich das Interesse vieler institutioneller Investoren an HCM verstärkt hat, gibt es bis heute keine einheitliche Definition, was genau darunter zu verstehen ist. Dies führt dazu, dass es auf Investoren-Seite noch keine durchgängigen Anforderungen zu allen Aspekte von HCM gibt und gleichzeitig die Berichtspraxis der Unternehmen sehr heterogen und damit nur schwer vergleichbar ist. Im Rahmen des HCM Monitor DAX 2021 (7) hat die hkp/// group die relevanten Veröffentlichungen (Geschäfts-, Nachhaltigkeits- und Personalberichte) von 28 DAX-Unternehmen ausgewertet und auf dieser Grundlage die in Abbildung 1 dargestellte Taxonomie von HCM-Kategorien entwickelt.

Abbildung 1: Kategorien der HCM-Taxonomie.

Alle DAX-Unternehmen orientieren sich dabei an den Empfehlungen der Global Reporting Initiative (GRI), einer Mehrzahl an ILO-Kernarbeitsnormen oder den Social Development Goals (SDG). Allerdings sind in diesen Rahmenwerken nicht alle Themen abgebildet, die als Werttreiber und Risikofaktor relevant wären. So fehlt beispielsweise das Thema HR-Strategie bei allen UN-Rahmenwerken, wie GRI oder SDG.

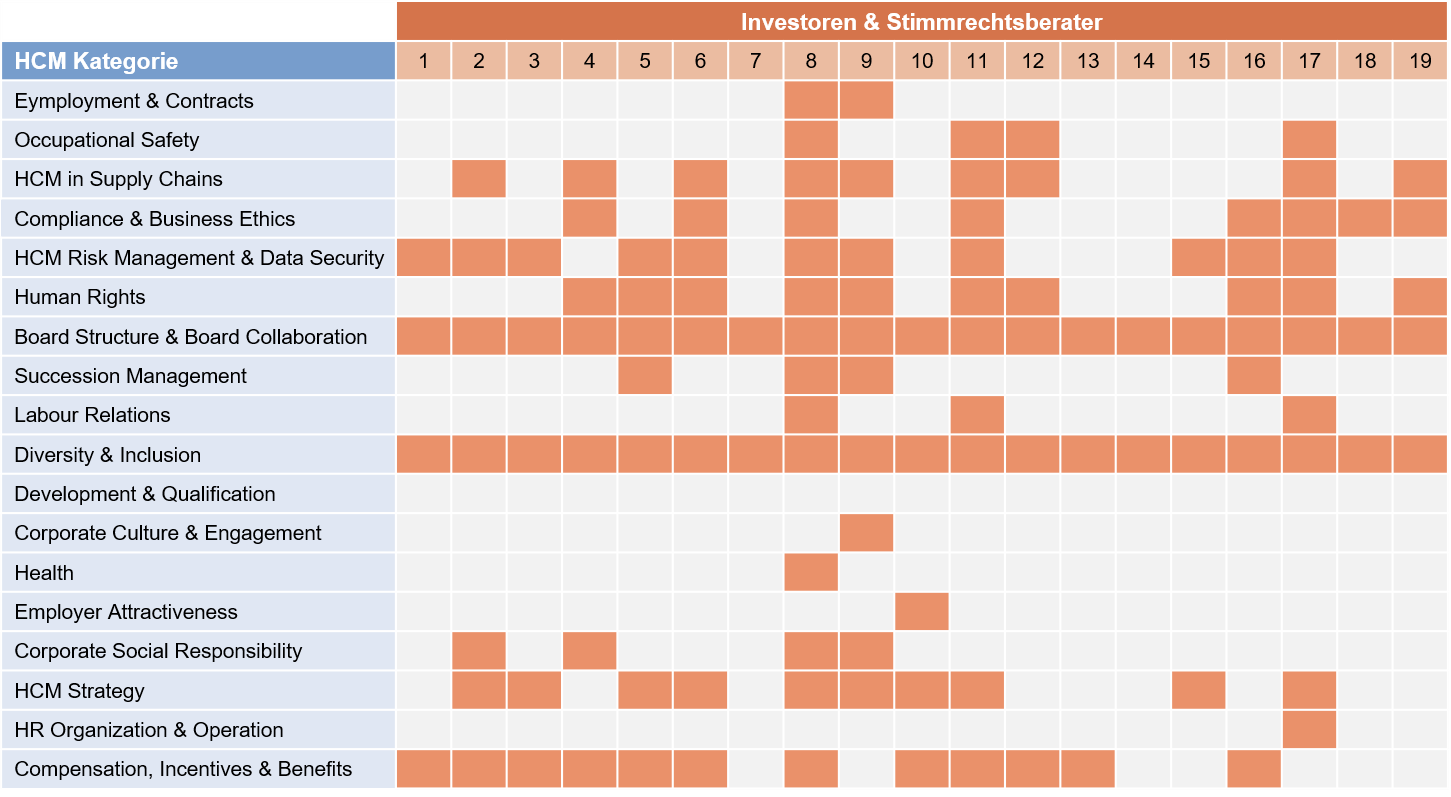

Werden nun auf Grundlage dieser Taxonomie die im Rahmen von Abstimmungsrichtlinien veröffentlichen Erwartungen von Investoren an HCM-Themen gespiegelt, ergibt sich ebenfalls ein heterogenes Bild, wie eine weiterführende hkp/// group Analyse zeigt (vgl. Abb. 2). Betrachtet wurden Kategorien mit konkreten HCM-Anforderungen von 19 der größten Investoren in DAX-40-Unternehmen im Jahr 2021.

Abbildung 2: Abdeckung von HCM-spezifischen Themenfeldern in öffentlich zugänglichen Abstimmungsrichtlinien von ausgewählten Top-Investoren und Stimmrechtsberatern.

Zwei Mismatches bei Investoren-Erwartungen an HCM

Entscheidend ist das Muster, das hier sichtbar wird und auf zwei Mismatches hindeutet. Der erste zeigt sich in der Tatsache, dass bei Kategorien, von denen angenommen werden darf, dass sie entscheidend für den Transformationserfolg eines Unternehmens sind – wie beispielsweise Ausbildung und Qualifizierung – die betrachteten Investoren keine konkreten Erwartungen formuliert haben.

Der zweite zu konstatierende Mismatch ist, dass bei Kategorien, die intensiv von Investoren nachgefragt werden – wie beispielsweise Diversity und Inclusion –, Unternehmen zwar in der Praxis sehr aktiv sind, aber bei der Veröffentlichung im Rahmen des Geschäftsberichts nur Kennzahlen zu Gender bzw. Frauenquote zeigen und andere wichtige Aspekte des Diversity Managements nur qualitativ beschreiben.

Ein weiterer wichtiger Aspekt ist, dass das hier offensichtliche Muster nur eine Momentaufnahme ist, da sich hier die Erwartungen der Investoren intensiv weiterentwickeln werden.

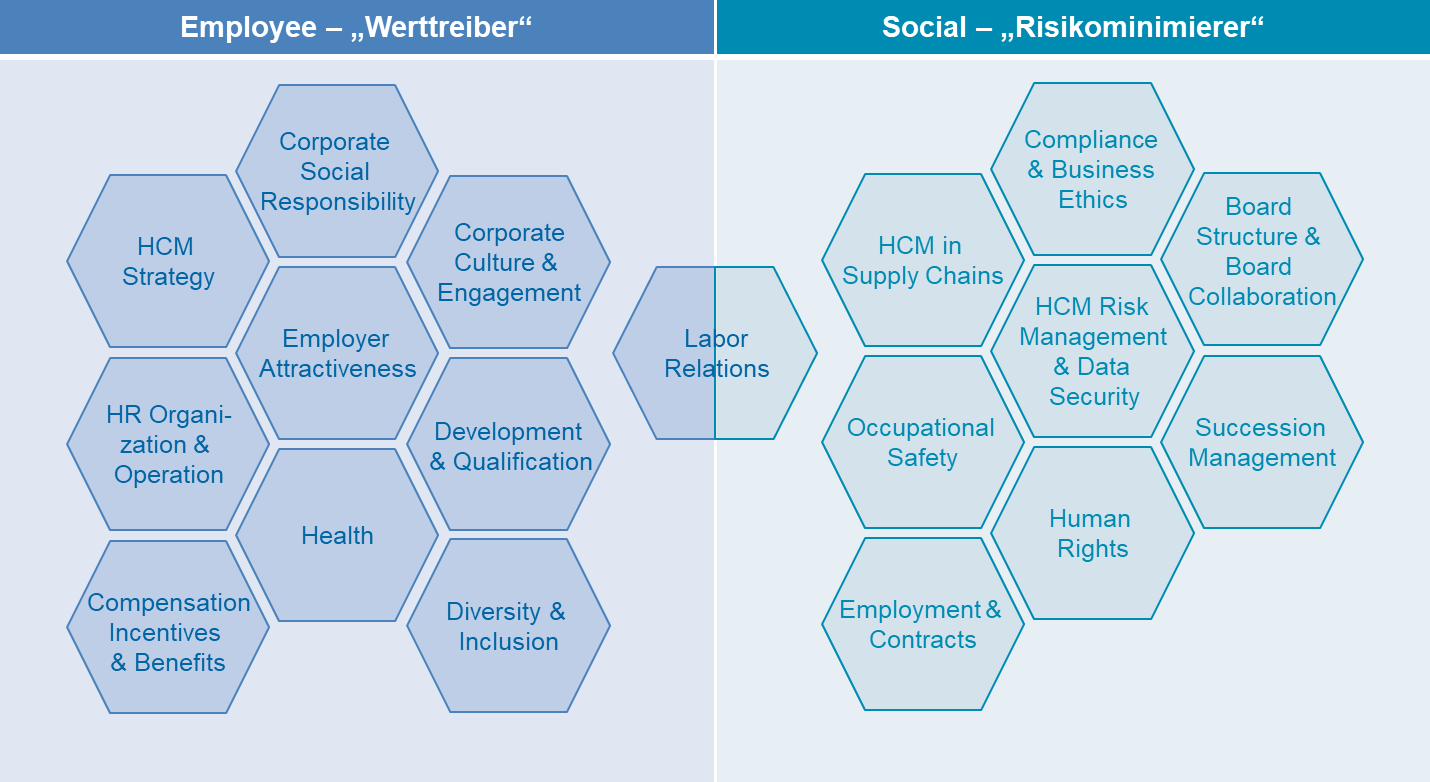

Von ESG zu EESG: Employee, Environment, Social und Governance

Es hilft, die Themen zu schärfen, indem man – statt klassisch von ESG – von EESG, also Employee, Environment, Social und Governance spricht, was erste Stimmen in den USA bereits tun. (8) Dabei beschreibt „Employee“ die Beziehung von Mitarbeitern und Unternehmen (also beispielsweise die Qualität und Quantität der Workforce, die Motivation der Mitarbeiter etc.) und „Social“ die Verantwortung des Unternehmens gegenüber den Gesellschaften, in denen das Unternehmen tätig ist (also beispielsweise Corporate Social Responsibility). Wendet man diese Logik auf die oben beschriebene Taxonomie an, ergibt sich folgendes Bild (Abb.3).

Abbildung 3: Aufteilung der HCM-Kategorien in die Bereiche Employee und Social

Diese Unterscheidung ist weiterhin hilfreich, da sich der Bereich „Social“ absehbar und wohl deutlich in Richtung Taxonomie, Standardisierung, Ratingagenturen etc. entwickeln wird. Entsprechend werden sich Unternehmen in der Veröffentlichung darauf fokussieren müssen, die geforderten Standards zu erfüllen, um etwaige Risiken zu vermeiden.

HR-Strategie muss Investorenerwartungen berücksichtigen

Spannender ist die Dimension „Employee“, weil sich dort Themen finden, die Werttreiber für den Unternehmenserfolg darstellen und damit nicht standardisiert, sondern in der Tat strategiespezifisch sind. Hier kann die Berichterstattung einen Unterschied machen, indem klar gezeigt wird, wie das Human Capital wertschaffend im Rahmen der Unternehmensstrategie eingesetzt und entwickelt wird.

Dies bedeutet auch, dass bei der Entwicklung einer HR-Strategie, Investorenerwartungen Berücksichtigung finden sollten, insbesondere mit dem Blick auf die „Employee“-Kategorien. Hier kann die Rolle von HR als Werttreiber nachvollziehbar und unternehmensspezifisch gestaltet und dem Kapitalmarkt erläutert werden. Dabei kann es nicht um die Erfassung möglichst vieler KPIs gehen, sondern um diejenigen, die auf der richtigen Datengrundlage belastbar jährlich berichtet werden können und die richtige „Geschichte“ erzählen.

(1) Larry Fink, Larry Finks Brief an CEOs 2022 (2022).

(2) Siehe z. B. ZEIT ONLINE GmbH, Mehr als 100 Tote bei Feuer in Textilfabrik (2012), https://www.zeit.de/gesellschaft/zeitgeschehen/2012-11/brand-bangladesch-fabrik; tagesschau.de, Mehr Sicherheit, aber... (2018) https://www.tagesschau.de/ausland/rana-plaza-gedenken-101.html; Trauer nach Großbrand in Fabrik (2021), https://www.tagesschau.de/ausland/asien/brand-fabrik-bangladesch-107.html.

(3) Georgeson, BlackRock Updates Voting Guidelines 2022, Hagel, Orowitz, Cassidy.

(4) Larry Fink, Larry Finks Brief an CEOs 2022 (2022).

(5) ISS, Continental Europe Proxy Voting Guidelines Benchmark Policy Recommendations 2022, S. 25 (2021).

(6) Zum Beispiel Siemens. ShareAction, Press Worforce Disclosure Initiative (WDI) 13 Jan 2022 (2022), https://shareaction.org/news/half-of-ftse-100-respond-to-investor-calls-for-workforce-data.

(7) People focus on the rise - HCM Monitor DAX 2021. Eine Analyse von hkp/// group unter Mitwirkung von Deutsche Gesellschaft für Personalführung DGFP, DIRK – Deutscher Investor Relations Verband und Academy of Labour. Frankfurt Juni 2021.

(8) John D. England, Considering a Culturally Congruent EESG and DEI Component in Incentive Plans (2021), https://corpgov.law.harvard.edu/2021/08/09/considering-a-culturally-congruent-eesg-and-dei-component-in-incentive-plans/.